Timothy Ronald menampilkan topik yang sangat menarik, New Tangga Ternak Uang Timothy Ronald & Kalimasada yang sangat sangat penting dipahami oleh siapapun yang sadar dan ingin membangun kekayaan.

Oleh karena itu, saya transkrip dan menulis ulang isinya disini supaya saya bisa pelajari ulang dengan mudah dan enak.

Saya harap anda pun juga bisa menikmatinya. Tapi, saya akan kasih disclaimer bahwa ini hasil pakai AI ya, kalau ada yang akurasinya kurang atau kurang maksimal saya minta maaf

Selamat belajar

Tangga Ternak Uang: Strategi Ngatur Duit yang Realistis Tapi Ngena

Awalnya, suasananya cukup seru. Tim lagi pindah ruangan, setting baru, vibes baru. Mereka bukannya pindah kantor, tapi cuma ganti tempat rekaman aja biar nggak bosan. Dan kali ini, pembahasan utama adalah: keuangan.

Mereka buka sesi tanya-jawab bareng komunitas, ada yang ngisi form dari Discord, dan dibahas langsung. Bro Timoti bilang, “Dilarang bahas finansial kalau hidup lu masih sial.” Itu kalimat pemantik banget. Lucu, tapi ngena.

Lanjut ke topik: banyak orang pengin kaya, tapi enggak ngerti cara ngatur duit. Enggak ada ilmunya.

Padahal, katanya, orang-orang terkaya di dunia tuh banyak berasal dari dunia keuangan, bukan dari manufaktur atau teknologi. Dunia keuangan itu memang deep banget, dan mereka udah berkecimpung hampir satu dekade. Jadi sekarang waktunya berbagi.

Mereka bahas satu konsep yang jadi dasar banget: Tangga Ternak Uang.

Case Pertama: Najib, Anak Muda 24 Tahun Kerja di Jepang

Najib kerja di sektor pertanian Jepang, gaji kotor 25-30 juta, bersihnya 15-20 juta. Biaya hidup sekitar 3 juta, dan dia termasuk generasi sandwich—harus kirim uang ke orang tua di Indonesia, sekitar 5-7 juta per bulan.

Yang menarik, gaji pertamanya langsung dia invest 90% ke Bitcoin. Dia semangat, tapi ternyata ada beberapa hal yang belum dia lakuin. Misal, dia belum punya tabungan darurat sama sekali. Bahkan, tabungan 10 juta pun belum punya.

Di sinilah Bro Timoti mulai breakdown Tangga Ternak Uang, step-by-step:

Punya tabungan minimal 10 juta rupiah.

Ini basic banget. Kalau belum punya, jangan ngomongin investasi dulu. Ini ibarat masker oksigen di pesawat, pas kejadian darurat, lu harus tolong diri sendiri dulu sebelum nolong orang lain.Bebasin diri dari utang.

Kalau ada kartu kredit, cicilan motor, dan sebagainya—selesaikan. Kecuali KPR yang memang beda cerita.Simpan dana darurat 3–6 bulan dari pengeluaran bulanan.

Misal pengeluaran 7 juta, ya harus punya 21-42 juta di dana darurat. Ini baru bisa dikatakan aman buat mulai “menyerang”.Baru mulai investasi. Minimal 20% dari penghasilan.

Tapi jangan ngawur. Bedain antara investasi yang pasif (beta) dan aktif (alpha). Investasi beta itu kayak taruh uang di indeks IHSG atau S&P500. Sementara alpha itu kayak main saham individual, kripto, atau nyari timing pasar—dan itu butuh skill, pengalaman, dan waktu.

Bro Timoti bahkan nyuruh Najib jual dulu Bitcoinnya, masukin ke tabungan sampai dana darurat aman. Soalnya, kalau Bitcoin drop, Najib bisa kelabakan. Bahkan, ada istilah “makan beling di pinggir jalan” karena enggak punya cash.

Case Kedua: ETA, Freelancer Jualan Pitch Deck Startup

ETA ini financial literate. Usia 30, single, dan sedang transisi dari 9-to-5 ke freelance. Income-nya fluktuatif: bisa 0, bisa sampai 40 juta sebulan. Pengeluaran tetap 4,5 juta.

Udah punya dana darurat setahun dan investasi di Bitcoin + saham. Cuma masalahnya satu: income-nya enggak konsisten.

Solusinya?

Perluas channel dapet klien: jangan cuma dari Upwork atau platform freelance.

Bangun personal branding. Bikin konten soal bikin pitch deck, ajarin orang lain, tarik audiens.

Tangkap leads pakai email list (Substack, misalnya).

Belajar skill marketing, sales, dan lead nurturing.

Karena masalah utama ETA itu bukan cara ngatur duit, tapi cara ngatur aliran klien.

Case Ketiga: Rizki, PNS yang Sudah Punya Dana 500 Juta

Rizki dan istrinya PNS. Gaji keluarga 17 juta, pengeluaran 11 juta (termasuk KPR). Udah punya investasi 500 juta, terbagi antara saham dan kripto. Udah punya dana darurat juga.

Pertanyaan dia: apakah sebaiknya rumah (second home) dan sawah dijual untuk ngelunasin KPR?

Jawaban Bro Timoti:

Rumah jangan dijual dulu.

Sawah yang enggak menghasilkan, boleh dijual.

Kalau hutangnya ringan dan bunganya wajar, tetap lanjut aja sambil investasi disusun untuk dana pendidikan anak.

Karena ini udah masuk level 5: Dana Pendidikan Anak (bukan lagi dana pensiun).

Case Keempat: Sandro, Sandwich Generation, Gaji 7,5 Juta

Sandro bantu ibu dan adik karena ayah sudah enggak ada. Bisa nabung cuma 1-1,5 juta per bulan. Belum punya 10 juta pertama, belum ada dana darurat, dan masih nyicil motor.

Solusi:

Nabung 10 juta dulu (target 2 bulan).

Lunasi motor (utang kecil).

Bangun dana darurat minimal 6 bulan pengeluaran (sekitar 45 juta).

Baru boleh investasi.

Fokusnya: tingkatkan income. Belajar skill baru, cari kerjaan tambahan. Tapi hindari penghasilan dari hal yang enggak etis (misal joki tugas kuliah).

Investasi Itu Butuh Ilmu, Bukan Cuma Semangat

Mereka juga bahas soal bahaya investasi bodong. Banyak orang tua yang ketipu karena tergiur janji “fix 5% sebulan”. Padahal enggak ada yang namanya investasi fix return segitu kecuali penipuan.

Timoti dan tim ngingetin:

Jangan percaya janji pasti.

Jangan invest pakai uang pinjaman.

Kalau udah kena, jangan malu buat mulai lagi dari nol.

Penting punya sistem berpikir, bukan cuma ikut-ikutan.

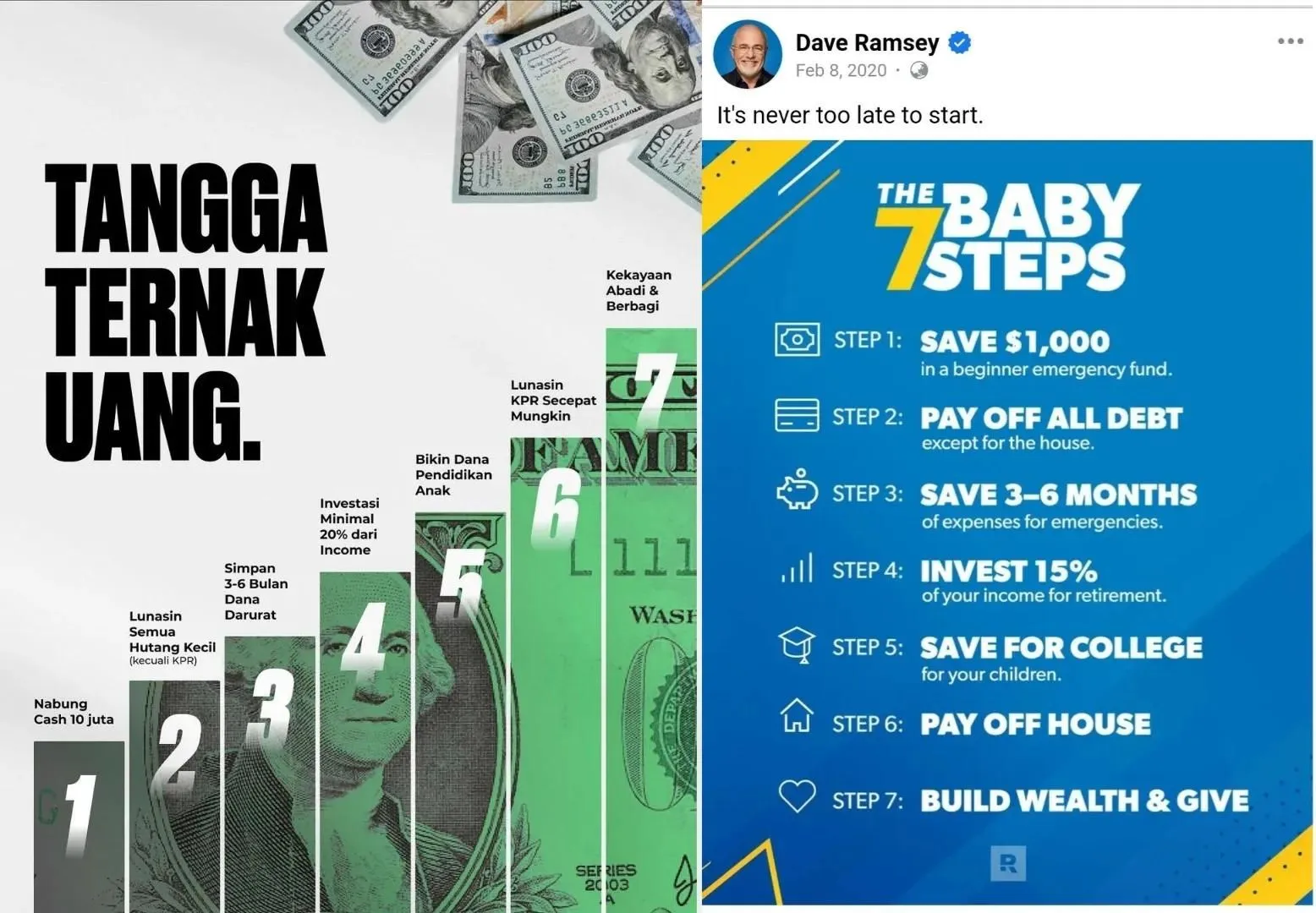

Recap! Formula Baru Tangga Ternak Uang ala Timoti

Bayangin hidup itu kayak naik tangga.

Enggak bisa loncat langsung ke tangga kelima kalau tangga pertama aja belum diinjek.

Nah, ini 7 tangga yang harus kamu lewati satu-satu, enggak boleh skip biar keuangan kamu kokoh.

1. Punya Tabungan Rp10 Juta di Rekening

“Lu tuh harus pakai masker lu dulu sebelum nolong orang lain.”

Sebelum mikirin investasi, kripto, saham, dan lainnya. Kamu harus punya dulu yang paling basic: uang pegangan di bank. Bukan buat gaya, tapi buat jaga-jaga kalau ada kondisi darurat mendadak.

Contoh kasus:

Najib, kerja di Jepang, gaji bersih 15–20 juta. Tapi belum punya tabungan 10 juta pun. Padahal dia udah taruh 90% gajinya ke Bitcoin. Ini contoh yang “langsung loncat tangga.”

2. Lunasi Semua Utang Kecil (Kecuali KPR)

“Utang itu bara. Lu megang bara sambil hidup? Panas, bos.”

Kalau masih punya utang kartu kredit, cicilan motor, pinjaman teman, selesaikan dulu. Kenapa? Karena bunga utang itu sering lebih tinggi dari return investasi. Jadi ngalahin riba 33% per tahun itu nyaris mustahil.

Contoh kasus:

Sandro masih nyicil motor. Solusi Timoti: setelah punya tabungan 10 juta, lunasi motornya dulu sebelum bicara soal dana darurat.

3. Bangun Dana Darurat 3–6 Bulan Pengeluaran

“Ini nafas keuangan. Tanpa ini, lu ngap-ngapan.”

Hitung pengeluaran bulanan kamu. Misalnya kamu keluarin 7 juta per bulan, berarti kamu butuh dana darurat 21–42 juta. Taruh di tempat yang likuid: reksa dana pasar uang, deposito, atau money market fund.

Contoh kasus:

ETA, freelancer yang penghasilannya fluktuatif. Karena freelance enggak pasti, Timoti sarankan dana daruratnya bukan cuma 6 bulan, tapi 2 tahun. Ini biar dia tenang meski sebulan 0 pemasukan.

4. Mulai Investasi 20% dari Penghasilan

“Jangan semua langsung dimasukin ke Bitcoin. Makan beling ntar.”

Kalau 1–3 sudah beres, baru boleh mulai investasi. Tapi mulai dari porsi kecil, minimal 20% dari income. Bedain antara:

Beta: investasi pasif (index fund, reksa dana indeks, S&P500, IHSG)

Alpha: investasi aktif (milih saham, analisis market, beli kripto, dll)

Contoh kasus:

Najib langsung taruh 12 juta ke Bitcoin, padahal belum ada dana darurat. Timoti langsung bilang: “Cairin dulu! Jangan sampai lu lapar, Bitcoin-nya turun, duit enggak ada, malah makan beling!”

5. Dana Pendidikan Anak

“Lu pikir dana pensiun penting? Dana sekolah anak tuh lebih tinggi inflasinya.”

Kebutuhan pendidikan anak bisa jadi lebih berat dibanding pensiun. Inflasi biaya sekolah bisa 20–30% per tahun. Maka siapkan dari sekarang, bahkan kalau anak masih umur 2 tahun.

Contoh kasus:

Rizki, PNS, udah punya tabungan 500 juta. Tapi masih belum siapkan dana pendidikan anaknya. Timoti sarankan: saatnya fokus di sini dulu sebelum lunasin KPR.

6. Lunasi KPR

“Ini tangga kelegaan, Bro. Tidur lebih nyenyak.”

Setelah dana pendidikan aman, baru boleh serius melunasi KPR. KPR enggak dianggap utang “beracun” kayak kartu kredit, tapi tetap harus diberesin kalau sudah punya kapasitasnya.

7. Bikin Kekayaan dan Berbagi

“Kalau udah tangga tujuh, waktunya mikirin orang lain.”

Ini tahap bikin kekayaan abadi: aset yang bisa diwariskan. Udah mikirin wealth preservation (jaga kekayaan), bukan cuma wealth accumulation. Di sini kamu mulai bantu orang lain, bangun sekolah, wakaf, dan kontribusi yang bener-bener impactful.

Contoh kasus:

Timoti dan tim udah main di tangga ini. Mereka bilang, “Sekarang gua ngajarin bukan buat sok pinter, tapi buat bantu orang lain naik juga ke tangga tujuh.”

Buat Berfikir

Lu sekarang ada di tangga ke berapa?

Kalau belum punya 10 juta, jangan sok investasi.

Kalau masih nyicil motor, jangan beli saham.

Kalau dana darurat enggak ada, jangan DCA Bitcoin.

Coba catat dulu semua income dan pengeluaranmu. Baru susun prioritas naik tangganya satu per satu.

Kalau kamu ngerasa ini bermanfaat, share ke temen yang lagi nyusun ulang keuangannya.

Atau tag di grup WA keluarga yang isinya suka ngasih link investasi “fix return 10% sebulan” — kasih mereka realitas.

? Apa sih Kritik Timoti dan Tim soal Robot Trading?

Singkatnya:

“Robot trading itu bukan penyelamat keuangan lo. Malah bisa jadi mesin penyedot duit kalau lo nggak ngerti cara kerjanya.”

Timoti cukup tegas bilang, robot trading itu bukan magic button buat mendadak kaya.

Bahkan, bisa dibilang lebih banyak yang rugi ketimbang yang untung.

Kenapa? Karena mayoritas orang masuk ke robot trading itu tanpa ilmu, tanpa paham resikonya, dan cuma modal FOMO.

⚠️ 3 Kritik Utama Robot Trading versi Timoti:

1. Mental Fix Return yang Nyesatin

“Kalau ada yang bilang bisa kasih 10% sebulan, fix itu ngibul!”

Robot trading sering dikemas kayak produk yang bisa kasih return konsisten tiap bulan. Kayak deposito tapi lebih cuan. Padahal, dalam dunia nyata, market itu fluktuatif. Nggak ada yang bisa jamin profit fix terus.

Mereka menekankan:

nggak ada satupun instrumen di dunia ini yang legal dan bisa kasih return tetap 5–10% per bulan.

Kalau beneran ada, pasti hedge fund besar udah pake duluan. Investor institusi pun nggak berani main segede itu tiap bulan.

2. Mayoritas User Enggak Tahu Apa yang Mereka Beli

“Lu ngerti nggak algoritma robotnya? Money management-nya gimana? Risk per trade-nya berapa?”

Masalahnya, orang beli robot trading itu kayak beli ‘mesin ajaib’, padahal mereka enggak ngerti apa-apa soal teknikalnya.

Mereka cuma tau:

? Masukin uang → ? robot jalan sendiri → ? dijanjiin cuan → lalu MC (margin call).

Padahal, robot itu tetap trading di market volatile. Artinya, tetap bisa rugi. Dan kalau setting-nya ngawur, robot itu bisa jadi alat bunuh diri keuangan.

3. Banyak yang Berujung Jadi Skema Ponzi Berkedok Teknologi

Timoti menyebut juga soal kasus-kasus robot trading palsu yang ternyata cuma topeng dari penipuan berantai.

Misalnya, ada platform yang bilang “robot trading”, tapi ternyata duit member baru dipakai buat bayar member lama — ciri khas skema ponzi.

Apalagi pas banyak robot trading diiklankan via influencer, dijualnya lewat sistem keagenan, bukan edukasi. Orang yang rekrut paling banyak malah dapet lebih besar daripada yang ngerti produk. Akhirnya: boom! Banyak korban.

? Catatan Bijaknya Timoti

“Robot bukan musuh. Tapi kalau lo pakai robot tanpa ngerti apa yang lo jalanin, lo lagi pasrahkan nasib ke mesin yang lo sendiri enggak ngerti logikanya.”

Kalau memang mau belajar trading, mending belajar manual dulu. Ngerti candlestick, risk reward, money management. Baru nanti bisa bantuin diri pakai robot buat efisiensi — bukan buat nyari jalan pintas.

Jadi… Worth it enggak sih pakai robot trading?

✅ Worth it kalau:

Udah ngerti basic trading manual

Paham cara kerja robotnya

Tahu risk management-nya

Treat sebagai alat bantu, bukan jalan pintas

❌ Enggak worth it kalau:

Cuma modal FOMO

Percaya fix return tiap bulan

Gak ngerti sama sekali tapi berani setor duit gede

Kalau kamu atau keluargamu lagi ditawarin robot trading, coba tanyain 3 hal ini:

Duitnya dipake buat apa? (Trading manual, auto, atau justru muter antar member?)

Risk management-nya gimana? Bisa MC? Bisa rugi berapa?

Track record real-nya mana? Bukan sekedar screenshot di Excel.

Jangan-jangan itu bukan robot, tapi robot: alias alat buat ngerampok pelan-pelan ?

Konsep Alpha dan Beta dalam Investasi: Ibarat Naik Kendaraan Menuju Tujuan Finansial

Bayangin kamu mau pergi dari Jakarta ke Bandung.

Beta itu ibarat kamu naik kereta api atau travel. Jalurnya udah jelas, kecepatannya standar, jarang nabrak.

Alpha itu kayak kamu nyetir sendiri naik mobil sport. Kalau kamu jago, bisa lebih cepat. Tapi kalau salah belok atau ngebut di tikungan, bisa nyungsep.

Nah, dunia investasi juga punya dua jalur utama ini: Strategi Beta dan Strategi Alpha.

1. Investasi Beta = Jalan Aman, Pasif, dan Terdiversifikasi

Definisi:

Beta adalah strategi investasi pasif yang tujuannya ikut aja sama pergerakan pasar. Nggak mau ngatur-ngatur saham apa yang naik, cuma beli semua sekalian (biasanya lewat indeks).

Cocok untuk:

Pemula yang belum ngerti baca laporan keuangan

Orang sibuk yang pengin uangnya tetap tumbuh

Investor jangka panjang yang mau tidur nyenyak

Contohnya gimana?

Kamu beli indeks IHSG atau S&P500. Ibaratnya, kamu beli “keranjang” yang isinya semua saham besar di satu negara.

Contoh Produk Beta:

? IHSG (Indonesia) – Bisa dibeli lewat reksa dana indeks seperti Reksa Dana Indeks Mandiri Pasar Uang atau ETF XPLQ (IDX30).

? S&P 500 (Amerika) – Bisa dibeli lewat ETF seperti VOO, SPY, atau IVV (via broker luar).

Kenapa aman?

Karena risikonya tersebar. Kalau satu saham turun, yang lain bisa naik. Jadi kamu enggak taruh telur di satu keranjang.

2. Investasi Alpha = Jalan Pintas Cepat Tapi Risiko Lebih Tinggi

Definisi:

Alpha adalah strategi aktif. Kamu milih-milih saham yang punya potensi ngalahin pasar. Butuh analisis teknikal, fundamental, sentimen pasar, dan jam terbang.

Cocok untuk:

Investor berpengalaman

Yang punya waktu mantengin market

Yang mau cuan lebih cepat (tapi siap rugi juga cepat)

Contohnya gimana?

Kamu beli saham tertentu yang menurutmu undervalued atau punya potensi cuan besar. Misalnya kamu percaya Telkom akan naik karena ekspansi data center, atau Nvidia bakal terus terbang karena hype AI.

Contoh Saham Alpha:

? NVIDIA (NVDA) – karena hype AI dan pertumbuhan pendapatan fantastis

? Amazon (AMZN) – karena ekosistem logistik dan AWS

? Telkom (TLKM) – karena kekuatan infrastruktur dan anak usaha digital

? Bank Jago (ARTO) – banyak dibahas karena transformasi digital dan hype dari investor muda

Tapi inget ya…

Alpha bukan buat semua orang. Karena:

“Kalau kamu nggak ngerti apa yang kamu beli, berarti kamu bukan lagi investasi, tapi spekulasi.”

Ringkasan Perbedaan Alpha vs Beta:

| Aspek | Beta | Alpha |

|---|---|---|

| Strategi | Pasif (ikut pasar) | Aktif (coba ngalahin pasar) |

| Risiko | Lebih rendah (terdiversifikasi) | Lebih tinggi (fokus ke saham tertentu) |

| Waktu & tenaga | Minim pantauan | Butuh analisis terus-menerus |

| Cocok untuk | Pemula, sibuk, pensiun | Trader, analis, investor serius |

| Contoh produk | ETF, reksa dana indeks | Saham individu, crypto, properti |

Gimana Kalau Mau Mulai?

Saran dari Timoti (dan aku juga setuju banget):

“Kalau kamu baru mulai, 80% taruh di Beta. 20% di Alpha buat eksperimen.”

Misalnya gaji kamu 10 juta:

2 juta boleh lah buat belajar trading, coba saham seperti ARTO, BBYB, atau GOTO.

Tapi 8 jutanya mending ditaruh di reksa dana indeks atau ETF.

Nanti kalau makin pinter, bisa atur ulang proporsinya. Tapi jangan langsung kebalik ya, karena kebanyakan orang malah “nyemplung semua” ke Alpha padahal masih belum ngerti.

Hati Hati,

Investasi Palsu & Jebakan “Mirip Investasi” ala Timoti dan Kalimasada

Banyak orang Indonesia nggak ngerti investasi beneran itu kayak apa.

Akhirnya, mereka gampang kejebak sama produk yang dibungkus seolah-olah investasi — padahal cuma ngedulang korban.

Dan ini dia beberapa bentuknya yang di-highlight sama tim:

1. Robot Trading Tanpa Ilmu = Makan Beling

“Kalau kamu nggak ngerti cara kerja robotnya, kamu lagi pasrah ke mesin yang bahkan kamu nggak bisa kontrol.”

Robot trading sering dijual dengan janji “auto cuan” tiap bulan. Padahal:

Banyak yang enggak paham algoritmanya.

Cuma dijual pakai skema agen atau MLM.

Banyak yang sebenarnya nggak trading beneran, tapi justru muter duit antar member → Ponzi!

Akhirnya, banyak yang MC (margin call) karena robotnya asal masuk posisi, atau market-nya bergejolak.

2. Janji Fix Return 10% per Bulan

“Kalau ada yang bilang fix 5–10% per bulan, itu udah pasti investasi bodong.”

Timoti sangat tegas di sini. Return segitu mustahil secara logika pasar. Bahkan hedge fund besar seperti Bridgewater, Renaissance Technologies aja enggak bisa janji segitu.

Tapi tetap ada aja yang kejebak karena:

Influencer pamer saldo (padahal bisa diedit).

Testimoni palsu.

Fear of missing out (FOMO).

3. MetaTrader yang Cuma Display Bohongan

“Lu liat MetaTrader, grafiknya jalan… tapi ternyata itu cuma layar doang.”

Ini kritikan halus tapi tajam. Banyak scam “investasi forex” yang kasih login ke MetaTrader, grafiknya jalan, seolah-olah duit kamu dipakai buat trading.

Padahal:

Itu bukan akun real, cuma semacam simulasi doang.

Duit kamu enggak ditradingin, tapi ditilep pelan-pelan.

Kalau kamu minta tarik dana, mulai susah. Dalihnya: “lagi drawdown”, “lagi maintenance”, dst.

4. Kripto Token Abal-Abal (Shitcoin)

“Whitepaper bagus belum tentu beneran jalan.”

Timoti juga sempat sentil soal token-token yang enggak jelas. Dibilangnya proyek web3 masa depan, tapi ternyata:

Foundernya enggak jelas

Roadmap cuma copy-paste dari proyek lain

Cuma ngandelin promosi influencer

Ujung-ujungnya rug pull alias ditinggal kabur setelah token listing

5. P2P Lending Tanpa Screening

P2P Lending (pinjam-meminjam berbasis online) sebetulnya legal kalau terdaftar di OJK. Tapi banyak pemain nakal yang:

Minjemin ke borrower fiktif

Nggak punya sistem collection yang proper

Janji return tinggi padahal screening buruk

Akhirnya investor mikir “aman” karena ada aplikasi, padahal duitnya udah lenyap.

Insight Penting dari Timoti:

“Kalau kamu nggak ngerti uang kamu kerja ngapain, itu artinya kamu enggak investasi, kamu lagi gambling.”

Makanya, sebelum naruh duit ke mana pun, pastikan:

Tahu persis uang kamu diputer di mana

Tahu siapa yang megang duit kamu

Tahu resikonya apa dan cara mitigasinya

Jangan cuma tergiur angka tinggi, tapi cek juga transparansi dan logika bisnisnya

Kalau mau bantuin orang lain biar nggak jadi korban, share insight ini ke grup keluarga, teman yang suka dikasih “link investasi cuan cepat”, atau bahkan orang tua yang rawan kena bujuk rayu fix income.

Quote Quote Penting Dari Timothy dan Kalimasada

Dari video ada banyak sih quote quote yang bisa jadi perhatian kita baik dari Kalimasada dan Timothy, apa saja?

Start dari Timothy Ronald Dulu

1. “Kalau kamu nggak ngerti uangmu kerja ngapain, kamu bukan sedang investasi. Kamu lagi gambling.”

Ada banyak orang yang merasa sedang menabung masa depan, padahal mereka sedang bertaruh tanpa sadar. Mereka taruh uang ke kripto, saham, robot trading… tapi nggak tahu arah, nggak ngerti mekanisme, dan nggak punya kontrol apa-apa. Uang jalan sendiri, pikiran ikut orang lain.

Lalu ketika rugi, yang disalahkan pasar. Padahal dari awal, kita sendiri tidak benar-benar hadir dalam keputusan itu. Maka, yang disebut investasi bukan sekadar menaruh uang. Tapi tahu apa yang sedang kita bangun.

2. “Jangan belajar dari orang yang cuma tahu cara menang. Belajarlah dari orang yang pernah kalah.”

Pasar itu bukan tempat buat unjuk keren. Pasar adalah tempat ujian karakter.

Orang yang pernah rugi tahu rasanya panik. Tahu rasanya bingung, nggak percaya diri, dan pengin kabur. Justru dari situlah seseorang membentuk intuisi dan kehati-hatian.

Sementara mereka yang hanya tahu cerita profit, sering kali belum diuji oleh pasar yang sesungguhnya. Maka berhati-hatilah dengan guru yang belum pernah jatuh. Bisa jadi dia sedang membawamu ke jurang yang dia sendiri belum pernah lihat.

3. “Return tinggi bukan berarti bagus. Yang penting itu bisa dijelaskan dan bisa dipertanggungjawabkan.”

Kamu bisa aja ditawari 20% sebulan. Tapi kalau kamu nggak ngerti asalnya dari mana, yang kamu beli bukan cuan — tapi mimpi kosong.

Sebuah return harus punya logika. Harus ada jejaknya. Harus bisa diuji. Kalau semua jawaban cuma “tenang aja, sudah diatur”, justru di situlah alarmnya harus bunyi.

Karena uang yang sehat itu bukan uang yang banyak. Tapi uang yang tumbuh dari proses yang bisa kamu pahami.

4. “Influencer bisa salah. Market bisa kejam. Tapi uangmu cuma satu.”

Kamu bisa follow siapa pun. Tapi tanggung jawab tetap di kamu. Influencer bisa pindah ke proyek lain, bisa ganti akun, bisa tutup komentar. Tapi kamu tetap harus menanggung akibat dari keputusanmu sendiri.

Makanya, jangan jadikan konten sebagai kompas utama. Gunakan konten sebagai bahan belajar. Bukan arah hidup.

5. “Kalau kamu belum ngerti risikonya, itu bukan investasi. Itu utang budi pada keberuntungan.”

Banyak orang cuan, tapi nggak ngerti kenapa. Lalu dia replikasi strategi itu ke tempat lain. Dan gagal.

Bukan karena tempatnya salah. Tapi karena dia nggak pernah paham kenapa dulu bisa untung. Keberuntungan yang tidak disadari sering kali menipu. Dan ketika gagal, orangnya merasa dunia nggak adil.

Padahal yang nggak adil adalah cara kita memperlakukan uang: hanya mau untung, tapi malas belajar.

Quote dari Kalimasada

1. Investasi bukan hanya tentang angka, tapi tentang arah hidup

Kalimasada sering mengingatkan, banyak orang terlalu sibuk mengejar angka return, tapi lupa bertanya: untuk apa semua ini? Uang bertambah, portofolio naik, tapi hati makin kosong dan hidup jadi nggak jelas arahnya.

Menurutnya, investasi sejati bukan cuma soal keuntungan, tapi tentang bagaimana kita bisa membangun hidup yang punya makna. Kalau investasi nggak bikin hidupmu jadi lebih bermakna, bisa jadi kamu sedang lari dari kenyataan, bukan sedang membangun masa depan.

2. Kesuksesan finansial harus selaras dengan ketenangan batin

Ada orang yang kekayaannya besar, tapi tidurnya tidak nyenyak. Punya banyak aset, tapi hatinya selalu gelisah. Kalimasada bilang, ini bukan sukses — ini jebakan.

Dia menekankan, jangan kejar angka sampai kamu kehilangan akal sehat. Investasi bukan kompetisi. Kalau kamu dapat untung tapi kehilangan kedamaian, kamu sedang kalah dalam hal yang lebih besar.

3. Jujur pada diri sendiri itu syarat utama

Kalimasada juga menantang kita untuk berhenti pura-pura tahu. Banyak orang yang ikut tren karena takut ketinggalan, padahal mereka tidak benar-benar paham.

Jujurlah. Kalau kamu belum ngerti cara kerja saham, kripto, atau properti — ya jangan sok ikut. Jujur pada ketidaktahuan itu bukan kelemahan, tapi langkah awal untuk belajar sungguhan.

4. Rezeki itu punya jalurnya masing-masing

Banyak orang merasa ketinggalan hanya karena melihat orang lain sudah sukses lebih dulu. Tapi Kalimasada bilang, hidup itu bukan lomba.

Setiap orang punya waktunya sendiri. Jangan ukur hidupmu pakai meteran orang lain. Fokuslah pada track-mu sendiri, karena rezeki datang bukan karena kamu ikut cara orang, tapi karena kamu konsisten di jalan yang tepat untuk dirimu.

5. Bicara uang harus bareng dengan bicara nilai hidup

Kalimasada bukan cuma bicara cuan. Dia lebih banyak bicara soal sikap. Tentang tanggung jawab. Tentang dampak sosial dari keputusan finansial.

Dia percaya, pendidikan finansial bukan sekadar tentang angka, tapi tentang membentuk manusia yang sadar. Sadar bahwa setiap rupiah punya konsekuensi. Dan setiap pilihan keuangan adalah cerminan nilai-nilai yang kita anut.

Terima kasih sudah mampir dan membaca sampai titik ini.

Kalau kamu bisa bertahan membaca tulisan ini dari awal sampai akhir, artinya kamu bukan orang biasa. Kamu tipe orang yang menghargai proses belajar, bukan sekadar buru-buru cari hasil. Dan itu patut diapresiasi.

Dalam dunia yang makin riuh dengan saran finansial yang asal viral, kamu memilih untuk menyimak dengan tenang, mengendapkan dengan hati, dan memutuskan dengan sadar. Itu sikap yang langka. Dan itulah investasi terbaik—berani belajar, bukan cuma berani cuan.

Kalau dari semua yang kamu baca hari ini, ada satu kalimat yang bisa jadi pengingat, mungkin ini bisa jadi pilihan:

“Kalau kamu nggak ngerti uangmu kerja ngapain, kamu bukan sedang investasi. Kamu lagi gambling.” — Timoti Ronald

Yuk, kalau kamu rasa tulisan ini bermanfaat, boleh banget kamu share ke teman-teman kamu, ke grup WhatsApp keluarga, atau siapa pun yang sedang cari arah dalam urusan keuangan. Barangkali satu share kecil darimu bisa mencegah satu orang dari keputusan yang salah.

Kalau kamu berkenan, drop komentar di bawah ya: Bagian mana yang paling nyantol buat kamu?

Aku senang banget kalau bisa baca insight kamu juga.

Disusun oleh:

Anjrah Ari Susanto, S.Psi., C.DMS

AI Enthusiast, Digital Strategist, & Business Coach

Follow juga: TikTok | Instagram | YouTube | Facebook

No comment yet, add your voice below!